日前,中金公布了互联网行业2Q24研报。该报告回顾并展望了2024年第二季度中国线上平台及产品的收入和预期,其中有几个信息值得我们重点注意。

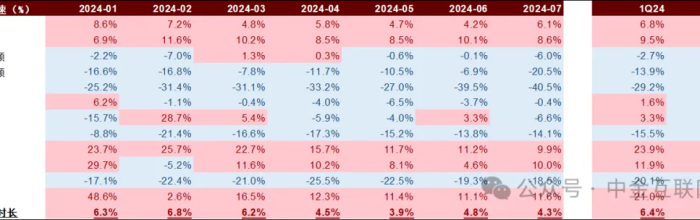

大盘数据方面,据中金统计,2024二季度用户线上总时长同比增长4%,相较一季度6%的增速有所放缓。4~6月总时长同比增速分别为4.5%、3.9%、4.8%,其中短视频、社交、阅读、电商等重点赛道保持稳健增长,但直播和音乐分别大跌33.1%和15.5%。

此外,游戏赛道同比也有所承压,消费时长降低了2.2%。中金认为,游戏消费时长之所以出现下滑,主要是因为新游竞争加剧的大背景下,头部游戏时长下滑较为明显。

具体来看,腾讯两款大DAU产品《王者荣耀》《和平精英》总游戏时长分别同比下降9%和21%;而网易派对游戏《蛋仔派对》总游戏时长则大降56%。

中金还指出,2024年内新上线的游戏所带来的时长增量,不足以弥补存量游戏时长的下滑。如果剔除2024年内上线的新游时长贡献,2024年Q2存量游戏总时长同比下滑幅度达9%。这反映出新游对于存量游戏的挤压仍在持续。

而从公司角度来看,手游总时长Top50中,Q2腾讯游戏总时长同比增长3%,主要得益于新上线的《地下城与勇士:起源》贡献。而另一家巨头网易游戏Q2总时长同比则下降了14%,这主要是《蛋仔派对》用户数及单日时长下降所致。

报告提到,2023年以来游戏行业降肝减氪逐渐成为主流,游戏行业也呈现出追求性价比消费的趋势。中金认为,这一趋势的出现,一方面要归因于宏观波动下玩家消费意愿较弱;另一方面则在于,游戏行业丰富的供给导致竞争加剧,玩家有了更多的选择,其在某一款游戏上投入单位成本,需要得到更强的体验反馈。而降低成本则对应着降低玩家的在线时长和付费水平,在用户ARPPU降低的趋势下,各家游戏厂商也开始更多追求大DAU产品,以实现薄利多销的良性循环。

社交、视频及广告板块,也有几组数据值得我们关注。

社交方面,Q2总时长同比增长5%,其中微信总时长同比增长8%,视频号及小程序功劳巨大,Q2微信占线上大盘总时长比例达24.7%之多。小红书总时长同比增长28%,总时长绝对值已逼近微博,Q2平均MAU及DAU分别增至2.1亿和1.0亿,且人均日消费时长涨到了77分钟。

中长视频消费时长方面,有人欢喜有人愁:腾讯视频涨8%,B站涨2%,爱奇艺降24%,优酷降22%。短剧行业兴起对长视频的时长造成了一定侵蚀,但整体大盘基本持平。

广告收入方面,B站、快手、腾讯分别增长30%、22%、19%,微博、知乎、百度、爱奇艺则有不同程度的下降。

中金总结道,通过改善收入结构和降本增效策略,Q2互联网公司的财务表现在收入端没有明显超出预期,而利润端释放仍普遍好于预期,但预计未来利润端高增长的趋势或有所减弱。